北京和众汇富:信维通信扩展产能,2020年能否进入下一个增长快车道?

- 2021-04-14 16:07

- 网络

目前A股最有景气度的行业当数5G,这是一个5万亿以上的大蛋糕,其中必然会产生很多非常优秀的公司。来看一下目前国内射频模组的龙头公司信维通信,

2020年3月,信维通信发布定增,拟募资不超过30亿元,投资射频前端、5G天线及天线组件和无线充电等项目。随着5G发展,信维通信各类产品需求迎来增长,信维通信扩展产能,2020年开始进入下一个增长快车道。

一、营收净利双增长,研发实力雄厚

信维通信成立于2006年,于2010年11月在深交所上市。信维通信以天线业务起家,围绕射频技术,通过内生外延拓展了移动端和基站端天线、音/射频模组、EMI/EMC(电磁干扰/电磁兼容)等精密结构件、线缆及连接器、无线充电模组及磁性材料和射频前端器件等产品系列,是全球领先的一站式泛射频解决方案提供商。

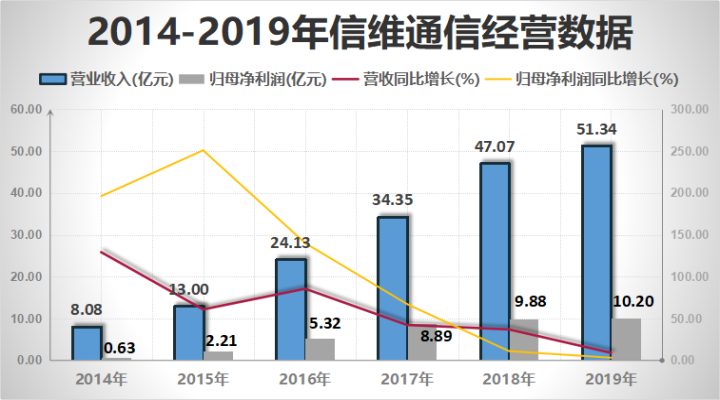

信维通信利用自身的技术优势,抓住了4G和智能手机时代的发展机遇。2014-2019年信维通信营业收入和归母净利润均稳步增长。近五年,信维通信营收规模从8.08亿元增长到51.34亿元,CAGR达到44.76%;归属于上市公司股东的净利润从0.63亿元增长到10.19亿元,CAGR达到74.44%。

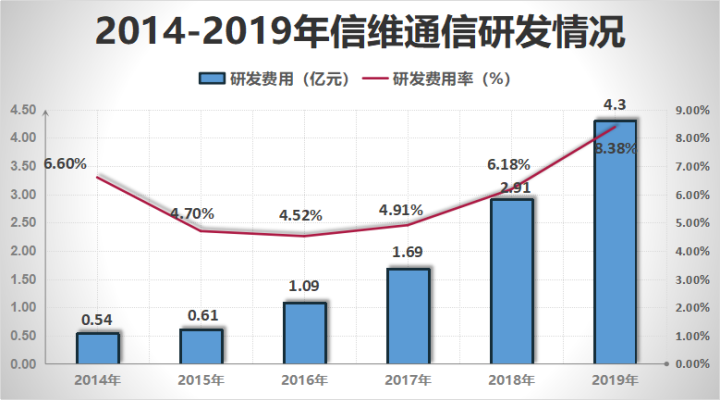

信维通信高度重视巩固和加强技术优势,研发投入逐年增加。信维通信研发费用率在2014-2018年一直处于4%-7%之间,2019年增加到8.9%。高比例的研发投入促进营收规模的增长,同时营收规模的增长使信维通信可以投资更多资金用于研发高科技产品,不断的正反馈使信维通信快速成长、走向腾飞。

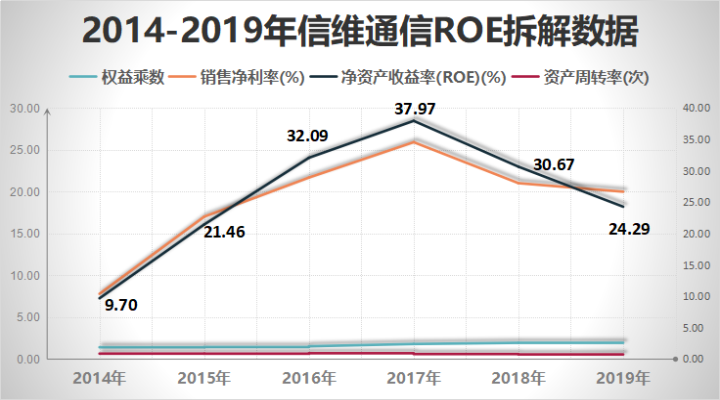

2014-2019年,信维通信的ROE经历了较大的波动,但是整体呈现上升趋势,最近3年均处于20%-40%之间,虽然近两年ROE有所下降,但仍处于较高的盈利水平。信维通信销售净利率的变动趋势和ROE基本一致,在经历了快速增长过后增速开始放缓。

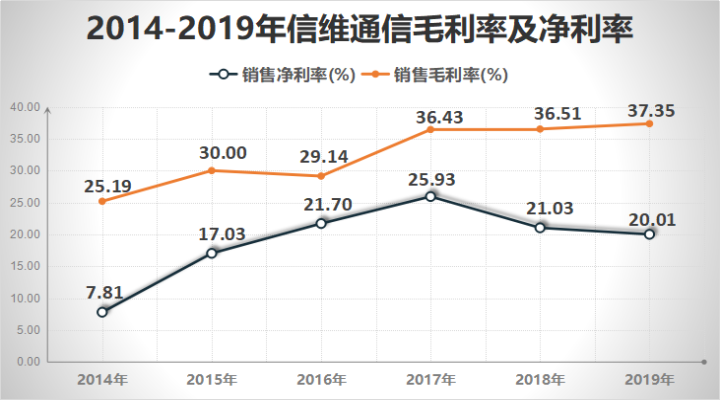

信维通信十分看重固定资产的投入效率,因此专注在毛利率高水平的业务上,通过提供高附加值的一体化解决方案提升盈利水平。近年来信维通信毛利率基本在35%以上,净利率保持在20%以上。

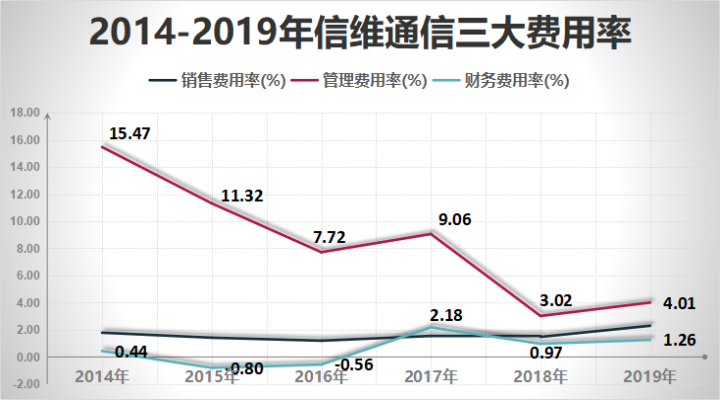

2019年由于工厂搬迁、客户拓展以及股权激励摊销等因素,信维通信销售费用率和管理费用率有所上升。

二,无线充电、手机天线、射频滤波器市场潜力巨大

从目前的情况来看,信维通信未来一段时间内最具爆发性的是天线和无线充电业务。

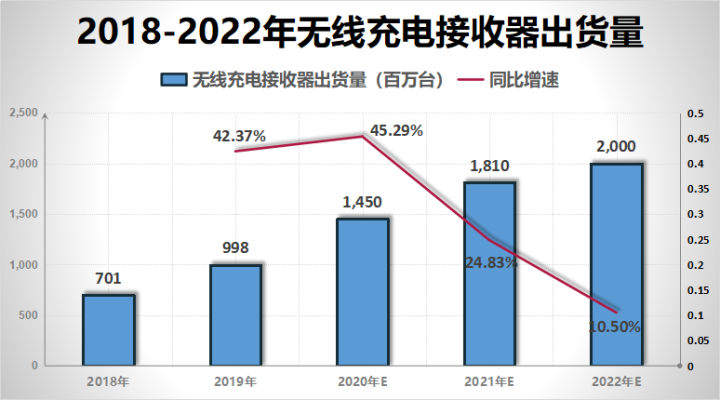

第一,信维通信在无线充电市场的发展潜力巨大。2019年全球无线充电市场空间86亿美元,同比增长43.3%,预计到2024年增长到150亿美元;2018年无线充电电源接收器出货量7亿台,同比增长40.2%,预计到2022年增长到20亿台。

在无线充电模组方面,信维通信是全球唯一一家同时覆盖前三手机品牌的供应商。

自2016年起,信维通信就切入三星GalaxyS系列旗舰机无线充电,为三星提供“NFC+MST支付+无线充电”三合一无线充电模组。2018年,信维通信为华为P20Pro、Mate20Pro提供无线充电模组,最大充电功率可达15W,也进一步凸显了信维通信在无线充电的优势。此外,信维通信早已切入苹果产业链,是iPad与MacBook天线的主力供应商,现在又成为苹果iPhone无线充电供应商。

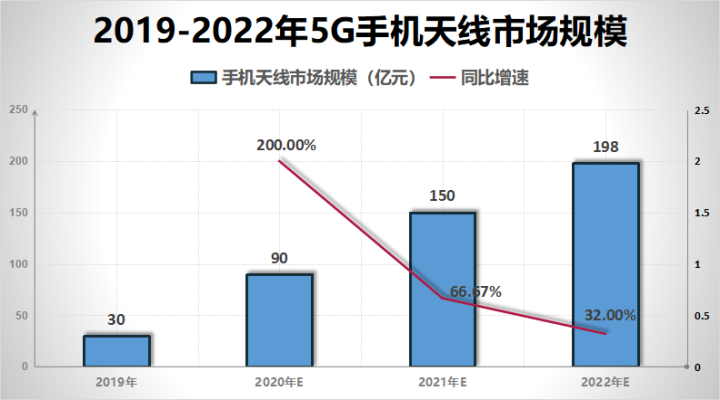

第二,手机天线市场高增长。一方面手机天线数量在增加,2020年中高端5G手机将全面铺开,过去4G手机用2天线,部分高端手机用4天线,但未来5G手机标配4天线,逐步发展成8天线。另一方面手机天线价值量将大幅增加,手机天线的工艺由过去的LDS逐步向LCP/MPI过渡,单机价值量将大幅增加。在5G手机普及的过程中信维通信的天线业务会实现快速增长。

以信维通信现有的苹果、三星、华为等全球领先客户为基础,进一步加大天线及组件相关的业务投入,将打造信维通信的长期护城河,享受行业市场扩容和进入门槛提升带来的双重红利。

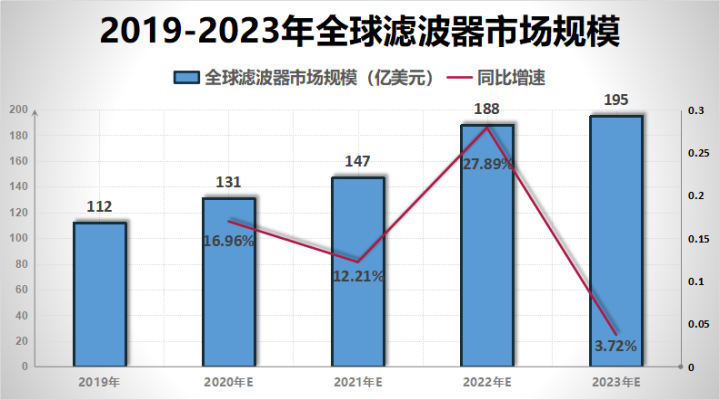

第三,信维通信争做滤波器国内领军企业。全球滤波器市场规模将在2019-2023年稳步上升,由112亿美元增长到195亿美元,CAGR达14.87%。目前,中国是全球最大的SAW滤波器消费市场,2018年市场规模达到154.8亿元,同比增长4.97%,预计2020年将超过170亿元。

全球市场仍由国外企业主导,中国滤波器企业实现技术领先还任重道远,因此信维通信也在不断加大技术投入,争取成为国内领军企业。

2020年1月,信维通信的全资子公司信维微电子拟计划以自有资金3,060万元增资瑞强通信,持有增资完成后瑞强通信总股本的51%。信维通信持续增资德清华莹和控股瑞强通信,将有利于信维通信结合现有的全球大客户平台优势,不断完善滤波器等射频前端业务的产业布局,进一步提高信维通信射频前端产品的市场占有率,提升信维通信的盈利能力和综合竞争力。

三、总结

2020年,信维通信一季度业绩由于疫情拖累下滑比较厉害,二季度整体有一个200%左右的环比增长,三季度和四季度是信维通信的传统旺季,整体业绩的释放也是在下半年。因此,从全年的角度来看,短期的疫情影响不会影响长期的市场需求,信维通信今年依旧有望保持高增长,未来仍然值得期待和关注。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com.cn/shangquan/383.html

抢”鲜“一步!海洋之星新品上市,为宠物主粮更迭寻求破局之道

据《中国宠物行业趋势洞察白皮书》预计,2023年中国养宠家庭规模将突破一亿户,迎来爆发式增长。宠物的角色也逐渐由“看家护院”转变为“情感陪伴”。随着Z时代新生宠物主科学养宠意识的不断提升,我国宠物食品行业目前

26天前

抢”鲜“一步!海洋之星新品上市,为宠物主粮更迭寻求破局之道

据《中国宠物行业趋势洞察白皮书》预计,2023年中国养宠家庭规模将突破一亿户,迎来爆发式增长。宠物的角色也逐渐由“看家护院”转变为“情感陪伴”。随着Z时代新生宠物主科学养宠意识的不断提升,我国宠物食品行业目前

26天前

开放合作 共向未来 2023石景山国际开放合作论坛开启

9月2日,全球服务贸易领域规模最大的综合性展会——2023中国国际服务贸易交易会开幕。发挥主办地优势,9月3日,2023石景山国际开放合作论坛在石景山首钢园正式开启。来自全球多个国家的代表共聚一堂,围绕新时期如何加强国

1个月前

开放合作 共向未来 2023石景山国际开放合作论坛开启

9月2日,全球服务贸易领域规模最大的综合性展会——2023中国国际服务贸易交易会开幕。发挥主办地优势,9月3日,2023石景山国际开放合作论坛在石景山首钢园正式开启。来自全球多个国家的代表共聚一堂,围绕新时期如何加强国

1个月前

北京佳格天地科技有限公司获批成立科学技术协会

日前,北京佳格天地科技有限公司科学技术协会(下称“佳格科协”)成立大会暨第一次全体会员大会圆满召开,海淀区科协党组成员、副主席宾智慧,北下关街道办事处副主任秦兰兰,农业农村部市场预警专家委员会秘书长许世

1个月前

北京佳格天地科技有限公司获批成立科学技术协会

日前,北京佳格天地科技有限公司科学技术协会(下称“佳格科协”)成立大会暨第一次全体会员大会圆满召开,海淀区科协党组成员、副主席宾智慧,北下关街道办事处副主任秦兰兰,农业农村部市场预警专家委员会秘书长许世

1个月前

品牌策划

BRAND USDC已在波场链发行 流通量已突破1亿枚

7月1日,波场TRON创始人孙宇晨发布推文宣布,稳定币USDC已在波场链TRON发行,发行首日流通量已突破1亿枚。 USDC(USD Coin)是由Circle和Coin base基于开源架构centre开发的开放标准和治理框架,实现完全抵押美元的稳定币,在全球稳定币市值中排

USDC已在波场链发行 流通量已突破1亿枚

7月1日,波场TRON创始人孙宇晨发布推文宣布,稳定币USDC已在波场链TRON发行,发行首日流通量已突破1亿枚。 USDC(USD Coin)是由Circle和Coin base基于开源架构centre开发的开放标准和治理框架,实现完全抵押美元的稳定币,在全球稳定币市值中排

宁波敢死队以后,下个股神带你炒股带你猛赚

2003年2月15日,《中国证券报》在头版刊发《涨停板敢死队》一文,掀起了股市一片腥风血雨,而据了解,敢死队以吃庄家为生,即洞悉庄家动向,果断吃进,火速撤离,平均三天打一只股票。而通过2003年媒体的广泛报道,宁波敢死队几乎成为

宁波敢死队以后,下个股神带你炒股带你猛赚

2003年2月15日,《中国证券报》在头版刊发《涨停板敢死队》一文,掀起了股市一片腥风血雨,而据了解,敢死队以吃庄家为生,即洞悉庄家动向,果断吃进,火速撤离,平均三天打一只股票。而通过2003年媒体的广泛报道,宁波敢死队几乎成为

中国院长 ·中国美丽,2020艺星品牌周年庆持续赋能

中国院长·中国美丽,艺星品牌15周年庆,19城23院已陆续开启,超多星粉美丽福利特权派送中!艺星品牌15周年庆延续【大国匠心 中国院长】学术大IP,以 “中国院长•中国美丽”为活动季主题,继续秉承“大医精诚、医无止境”的学术发

中国院长 ·中国美丽,2020艺星品牌周年庆持续赋能

中国院长·中国美丽,艺星品牌15周年庆,19城23院已陆续开启,超多星粉美丽福利特权派送中!艺星品牌15周年庆延续【大国匠心 中国院长】学术大IP,以 “中国院长•中国美丽”为活动季主题,继续秉承“大医精诚、医无止境”的学术发