北京和众汇富:专精特新系列--光伏行业掘金

- 2021-10-15 18:40

- 网络

金博股份

继续我们的专精特新系列,今天介绍一家光伏行业中的易耗品,毛利率高的吓人。

先简单聊聊一个观点,大家知道现在政策在试点县领域推进光伏屋顶的建设,其中防水可能成为需要克服的痛点之一,原因就是目前屋顶防水层5-10年的使用寿命,与组件25年的使用寿命不匹配,会倒逼防水材料和施工的升级,甚至会带来增量需求。

如果是传统的混凝土屋顶,本身就会做防水,所以增量需求不多,但是绝大部份的工业厂房都是用彩钢瓦屋顶,而其中的大部分都没有做防水系统,所以彩钢瓦屋顶厂房装分布式光伏的话,就会产生增量需求,规模可能在百亿级别。所以,对于建材中的防水,大家感兴趣可以多看看,除了这算个小利好,下半年财政发力,适度超前进行基础设施建设,房地产竣工数据的加快等,都对建材板块有所支撑。

当然,防水板块最主要的逻辑,还是行业集中度的提升,以及龙头平台化的扩展。当前估值也算合理,弊端就是整个行业中报的现金流一般,这块我们在周末雨虹的交流材料中也提到过,管理者对这块还是比较有信心的。

我们上周三介绍的巨石,这几天表现非常犀利,这种盘整了几个月、刚刚起势的股票,叠加玻纤涨价、风电等利好的刺激,短期确实爆发较强。但我们还是那句话,大涨的时候多冷静一下,别太冲动,少追高。

另外,从券商研报来看,对于新能源板块,下半年相对看好的几个环节分别是:锂资源、铜箔、隔膜,主要还是供需紧张,大家可以多关注下。

好了,下面介绍今天的主角:金博股份

一、行业简介

金博股份总部在湖南益阳,主要从事先进碳基复合材料及产品的研发、生产和销售,用于光伏和半导体等行业,2019 年入选第一批专精特新“小巨人”企业名单,2020 年在科创板上市。

公司的产品,离我们生活太远,浏览了下资料,说实话过于专业,也看不太懂,即便复制粘贴过来估计大家也看不下去。我们只需要知道公司的碳基复合材料是指以碳纤维为增强体,主要用于光伏行业的晶硅制造设备中,其中单晶热场系统产品的营收占主营业务 97%以上,主力产品是坩埚和导流筒。

之所以介绍这家企业,就是因为热场是光伏和半导体中的重要耗材,最大特点就是每六个月就要大量更换。热场其实就是一个碗,里面放着硅料,高温使用久了,结构产生影响,所以要一直换,属于光伏产业链中的消费品,所以也有一定的估值溢价。

之前行业中主要使用的是传统石墨原料的产品,先进碳基材料相对来说具有明显的性能优势,主要是强度更高、寿命长、导热系数低、保温性能更好、安全性高,有利于产品薄片化。目前高端石墨产品仍依赖进口,在光伏领域,先进碳基复合材料对其替代程度较高,前景广阔,预计未来4年的CAGR可达35%左右。

二、公司优势

1. 利润率奇高

热场行业的主要竞争要素是成本。热场在硅片成本中占比9%,存在降本要求。而热场的成本中,制造费用占比50%,直接材料占比35%。降低制造费用的主要途径,就是缩短致密周期,以及自制设备。

在周期方面,公司攻克了最先进的生产工艺,并实现了规模化生产,所以生产周期较短。比如说,公司的致密化周期在300小时以内,是国内外最高水平,而目前主流水平大约在 800-1,000 小时。

在自制设备方面,材料中占比最高的预制体,公司可以自行设计和制造。

这些优势,就使得公司的生产成本更低,而售价还高于同行,导致公司的利润率非常高,毛利率60%,净利率接近40%,这哪像制造业,简直和酿酒差不多。

2. 竞争对手较少

由于技术难度较高,国内从事该领域的企业相对较少,上市公司中仅有中天火箭(003009)下属子公司西安超码从事该业务,另外隆基也能生产,但都是自产自用。

其中:

金博2020年热场销售448吨,毛利率63%;

中天火箭2020年销售265吨,毛利率32%;

由于坩埚、导流筒、保温筒等产品为光伏用单晶拉制炉热场系统中的关键部件,里面装着价值较高的硅料,其质量关系到热场系统的整体安全性及效益,客户对于市场新进入者的验证较为谨慎,这使得公司客户黏性强,新进入者门槛较高。

公司已与隆基、晶科、上机数控分别签订了16/4/5亿元的碳碳热场材料供应框架协议,形成对大客户的深度配套。

3. 大股东有实力

公司的董事长廖寄乔是中南大学材料学博士和工学博士,中国科协第十次全国代表大会代表、中国材料研究学会终身会员,享受湖南省政府特殊津贴。公司高管多为技术出身,研发费用常年达10%,研发人员薪酬较同业高50%+,保障工艺可保密并不断积累优势。

三、其它数据

1. 财务指标

(1)稳健性

公司财务状态比较稳健,没有任何有息负债,不过现金流情况不是太好,收现比和净现比都小于1,这点应该和客户都是光伏行业巨头有关。

(2)盈利能力

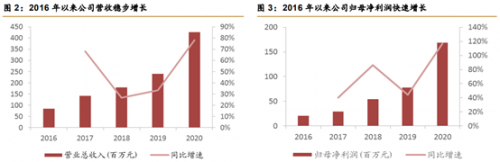

过去三年公司营业收入 CAGR 增长率达到 44%,归母净利润 CAGR 增长率达到80%,增速很快。今年第二季度实现营业收入 3.13亿元,同比增长 233.92%,环比增长 56.83%;实现归母净利润 1.27亿元,同比增长293.78%,环比增长 64.23%;净利润率为40.55%,较 21Q1 提升 1.83pp。

(3)成长性

截止2021年7月,公司产能合计达950-980吨/年;而未来3年公司通过募资等,产能将大幅增长,预计到明年四季度,产能将达到 1550 吨,对应热场市占率约30%

2. 估值水平

公司未来几年的预测增速平均在35%左右,今年由于低基数的原因,增速略高一些。这个增速对应21年PE也在100以上,并不算便宜。

3. 技术分析

这是最近半年的日k图,经过几个月的横盘调整后,重新走了升势。短期上涨过快,可以看看这波调整是否已企稳,未来延续目前上升趋势的概率较大:

4. 评测打分

好赛道:7分

好公司:8分

好价格:6分

最后总结一下,公司身处热门赛道,从事耗材行业,研发和工艺水平较高,具有核心竞争力,利润率显著高于同行。近几年伴随行业需求,产能大幅扩张,利润增速较快。

作为小赛道里的公司,风险还是要多说两句,最主要的就是行业产能大幅扩张后,若市场空间增速不及预期,产品可能会大幅降价。其次公司目前过于倚重光伏行业,未来如果在半导体、真空热处理等领域拓展的不顺利,也会影响公司长期的成长逻辑。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com.cn/shangquan/642.html

抢”鲜“一步!海洋之星新品上市,为宠物主粮更迭寻求破局之道

据《中国宠物行业趋势洞察白皮书》预计,2023年中国养宠家庭规模将突破一亿户,迎来爆发式增长。宠物的角色也逐渐由“看家护院”转变为“情感陪伴”。随着Z时代新生宠物主科学养宠意识的不断提升,我国宠物食品行业目前

26天前

抢”鲜“一步!海洋之星新品上市,为宠物主粮更迭寻求破局之道

据《中国宠物行业趋势洞察白皮书》预计,2023年中国养宠家庭规模将突破一亿户,迎来爆发式增长。宠物的角色也逐渐由“看家护院”转变为“情感陪伴”。随着Z时代新生宠物主科学养宠意识的不断提升,我国宠物食品行业目前

26天前

开放合作 共向未来 2023石景山国际开放合作论坛开启

9月2日,全球服务贸易领域规模最大的综合性展会——2023中国国际服务贸易交易会开幕。发挥主办地优势,9月3日,2023石景山国际开放合作论坛在石景山首钢园正式开启。来自全球多个国家的代表共聚一堂,围绕新时期如何加强国

1个月前

开放合作 共向未来 2023石景山国际开放合作论坛开启

9月2日,全球服务贸易领域规模最大的综合性展会——2023中国国际服务贸易交易会开幕。发挥主办地优势,9月3日,2023石景山国际开放合作论坛在石景山首钢园正式开启。来自全球多个国家的代表共聚一堂,围绕新时期如何加强国

1个月前

北京佳格天地科技有限公司获批成立科学技术协会

日前,北京佳格天地科技有限公司科学技术协会(下称“佳格科协”)成立大会暨第一次全体会员大会圆满召开,海淀区科协党组成员、副主席宾智慧,北下关街道办事处副主任秦兰兰,农业农村部市场预警专家委员会秘书长许世

1个月前

北京佳格天地科技有限公司获批成立科学技术协会

日前,北京佳格天地科技有限公司科学技术协会(下称“佳格科协”)成立大会暨第一次全体会员大会圆满召开,海淀区科协党组成员、副主席宾智慧,北下关街道办事处副主任秦兰兰,农业农村部市场预警专家委员会秘书长许世

1个月前

品牌策划

BRAND 宁波敢死队以后,下个股神带你炒股带你猛赚

2003年2月15日,《中国证券报》在头版刊发《涨停板敢死队》一文,掀起了股市一片腥风血雨,而据了解,敢死队以吃庄家为生,即洞悉庄家动向,果断吃进,火速撤离,平均三天打一只股票。而通过2003年媒体的广泛报道,宁波敢死队几乎成为

宁波敢死队以后,下个股神带你炒股带你猛赚

2003年2月15日,《中国证券报》在头版刊发《涨停板敢死队》一文,掀起了股市一片腥风血雨,而据了解,敢死队以吃庄家为生,即洞悉庄家动向,果断吃进,火速撤离,平均三天打一只股票。而通过2003年媒体的广泛报道,宁波敢死队几乎成为

USDC已在波场链发行 流通量已突破1亿枚

7月1日,波场TRON创始人孙宇晨发布推文宣布,稳定币USDC已在波场链TRON发行,发行首日流通量已突破1亿枚。 USDC(USD Coin)是由Circle和Coin base基于开源架构centre开发的开放标准和治理框架,实现完全抵押美元的稳定币,在全球稳定币市值中排

USDC已在波场链发行 流通量已突破1亿枚

7月1日,波场TRON创始人孙宇晨发布推文宣布,稳定币USDC已在波场链TRON发行,发行首日流通量已突破1亿枚。 USDC(USD Coin)是由Circle和Coin base基于开源架构centre开发的开放标准和治理框架,实现完全抵押美元的稳定币,在全球稳定币市值中排

中国院长 ·中国美丽,2020艺星品牌周年庆持续赋能

中国院长·中国美丽,艺星品牌15周年庆,19城23院已陆续开启,超多星粉美丽福利特权派送中!艺星品牌15周年庆延续【大国匠心 中国院长】学术大IP,以 “中国院长•中国美丽”为活动季主题,继续秉承“大医精诚、医无止境”的学术发

中国院长 ·中国美丽,2020艺星品牌周年庆持续赋能

中国院长·中国美丽,艺星品牌15周年庆,19城23院已陆续开启,超多星粉美丽福利特权派送中!艺星品牌15周年庆延续【大国匠心 中国院长】学术大IP,以 “中国院长•中国美丽”为活动季主题,继续秉承“大医精诚、医无止境”的学术发